おはようございます。

「ケンタロウのデリバリーキッチン」へようこそ。

※デリバリーキッチンについて知りたい方はコチラより♪

また、ファミリーファイナンスについて知りたい方はコチラより♪

「食費も節約してるし、生活費も見直している。それでもなかなかお金が貯まらない……」。

そんな悩みを抱えていませんか?

家計を整えるときに見落とされがちなのが、お金の流れ全体を俯瞰する視点です。

実は、食費・生活費・資産運用はすべて繋がっており、バラバラに考えると管理が甘くなりがちです。

結論から言えば、「どんぶり勘定」な家計管理を続けていると、資産形成のチャンスを逃してしまう可能性があります。

本記事では、食費・生活費・資産運用の繋がりをわかりやすく解説しながら、家計管理で避けたい“どんぶり勘定”の落とし穴について詳しく紹介します。

「家計を見直したい」

「効率よくお金を増やしたい」

と考えている方は、ぜひ最後まで読んでみてください。

食費と生活費と資産運用はどう繋がっているのか?

まずは家計の全体像を把握しよう

家計は、「食費」や「生活費」といった日々の支出と、「資産運用」という将来への備えが密接に関係しています。

どれか一つだけを節約しても、他の部分が見えていなければ、結果的に家計全体の最適化にはつながりません。

家計はひとつの財布であり、収入・支出・投資がバランスよく流れていく構造が必要です。

特に子育て中の共働き家庭では、時間やエネルギーの余裕がない分、部分的な節約や感覚的なお金の使い方が続くと、「どんぶり勘定」状態になりがちです。

この状態では、資産形成のペースは遅くなる一方で、将来の不安も解消されません。

食費・生活費・資産運用の関係性を図で解説

ここで重要なのは、家計内の「支出→余剰→運用」という流れを意識することです。

毎月の食費や生活費を適正にコントロールできていれば、自然と余剰資金が生まれます。

その余剰を「貯める」だけでなく、「運用」にまわせるかが資産形成のカギです。

たとえば、宅配食材を活用して外食や衝動買いを減らすことで、月5,000円以上の支出削減も可能になります。 この5,000円を年間で見ると60,000円。

それを年利3%でつみたてNISAに運用すれば、10年で約700,000円にもなります。

このように、「日常の見直し」が「将来の資産形成」につながる構造を意識することで、家計は大きく変わります。

なぜ“どんぶり勘定”が資産運用の妨げになるのか

可視化されない支出が家計を圧迫する

どんぶり勘定の問題は、「何に、いくら使っているか」が曖昧になることです。

週に何度か外食をしていたり、コンビニでの買い物が積み重なっても、それが「なんとなく」の支出として処理されてしまいます。

その結果、気づいたときには予算オーバー。

家計簿やアプリを使わず、収支が可視化されていない状態では、節約も投資も成り立たなくなります。

ライフプランに必要な資金計画が立てられない

教育資金、住宅ローン、老後資金といったライフイベントは、どれも数百万円単位の支出が必要になります。

資産運用を通じてこれらに備えるためには、計画的に「いくら貯める」「いつまでにいくら必要か」を明確にしなければなりません。

しかし、家計が「なんとなく」で管理されていると、こうしたプランの立て方すら分からないまま時間が過ぎてしまいます。

結果的に、備えるべき資金が足りず、生活を切り詰める悪循環に陥るのです。

家計を見直したあとは、「お金をどう使うか」も考えてみませんか?

『ケンタロウのファミリーファイナンス』では、クレジットカード選び・株の銘柄・保険の見直し・DMM FX・証券口座の活用法など、忙しい家庭でも始めやすいマネー戦略をわかりやすく解説しています。

家計管理から一歩進んで、将来の資産形成に備えたい方は、ぜひチェックしてみてください。

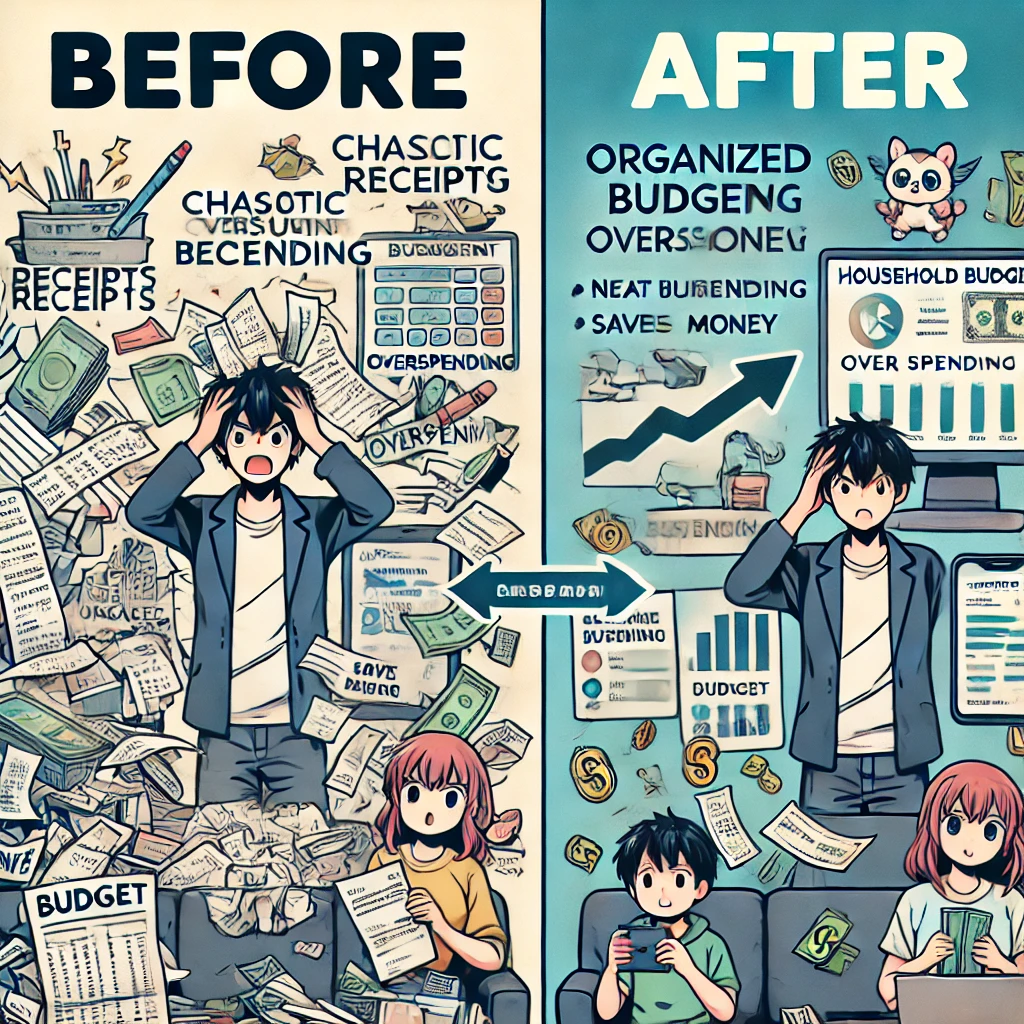

どんぶり勘定による家計の失敗例と改善方法

ありがちな家計管理ミスとは?

「今月は外食を控えたのに、なぜかお金が残らない」

「いつも給料日前に慌ててクレジットカードを使ってしまう」

こうした声は少なくありません。 その原因の多くは、支出の見える化ができていないことです。

レシートを取っておかない、家計簿が続かない、予算を設定していない。

これらの行動が積み重なると、「管理できていない支出」がどんどん膨らみ、結果的に家計は赤字に近づいていきます。

収支の見える化がもたらす3つの効果

家計を改善する第一歩は、「数字で家計を見える化する」ことです。

このステップには大きな効果が3つあります。

1つ目は、無駄な支出の特定。

コンビニやサブスクなど、気づかぬうちに出ていくお金に目を向けることで、支出の優先順位が見えてきます。

2つ目は、節約の明確な目標化。

支出の中で削れる項目が見つかれば、どこを削るか迷うこともなくなります。

3つ目は、運用資金の捻出。

支出が整えば、自然と毎月の余剰が生まれ、それを投資へ回すという好循環が生まれます。

すぐできる改善策:家計簿アプリや予算管理法の活用

家計の見える化に苦手意識を感じる人にこそおすすめなのが、無料の家計簿アプリの活用です。

アプリであれば銀行口座やクレジットカードと連携し、自動で支出を記録してくれるため、続けやすく効果的です。

さらに、予算設定機能を活用することで、「この項目にいくらまで使えるか」を視覚的に把握できます。

無料で使えるおすすめ家計簿アプリ3選

1. マネーフォワード ME:自動連携機能が充実し、金融資産の見える化にも優れたアプリ。

2. Zaim:直感的な操作が特徴。レシート読み取りもスムーズで初心者にも安心。

3. おカネレコ:シンプルで習慣化しやすく、支出の把握に特化した構成。

共働き家庭での家計管理ルールの作り方

共働き夫婦の家計管理でポイントとなるのは、「どちらがどの費用を担当するか」を明確にし、共有することです。

食費や日用品、子どもの教育費などをすべて一元化する場合、共有口座を作って毎月一定額を入金し、そこから支出する方法が有効です。

また、個人の貯金・投資に関してもルールを設けることで、お互いが自律的に資産運用に向き合える体制が整います。

家計を見直したあとは、「お金をどう使うか」も考えてみませんか?

『ケンタロウのファミリーファイナンス』では、クレジットカード選び・株の銘柄・保険の見直し・DMM FX・証券口座の活用法など、忙しい家庭でも始めやすいマネー戦略をわかりやすく解説しています。

家計管理から一歩進んで、将来の資産形成に備えたい方は、ぜひチェックしてみてください。

食費・生活費を抑えながら資産運用を始める方法

支出のスリム化で投資資金を生み出す

資産運用を始めるために、いきなりまとまったお金を用意する必要はありません。

日常の支出を見直すだけで、投資の元手は自然と生まれます。

特に注目すべきは「食費」と「生活費」です。これらは毎月確実に発生する支出だからこそ、改善の余地も大きく、コントロールしやすいのです。

たとえば、コンビニでのちょこちょこ買いや外食を控えるだけでも、1週間に2,000円、月にすれば8,000円以上の節約につながるケースもあります。

このような“可視化された余剰”を作り出し、無理なく投資へと回すのが、長く続けられる資産形成の第一歩です。

宅配食材サービスで無駄を削減できる理由

「宅配食材は割高」と感じる方も多いですが、実は無駄買いの抑制と時間の節約を同時に叶える優れた選択肢です。

必要な食材だけがレシピ付きで届くため、食材のロスや計画外の買い物が激減します。

特に共働き・子育て世帯では、スーパーでの買い物に時間もエネルギーも取られがちです。

宅配を活用することで調理までの時間短縮が可能となり、その分、家族との時間や副業、自己学習の時間を確保できるようになります。

さらに、献立の悩みからも解放されるため、「考えない家事」の一環としてメンタル面でもメリットが大きいのです。

初心者向けの資産運用ステップガイド

資産運用と聞くと

「リスクが怖い」

「難しそう」

と身構える人も多いですが、制度を活用すれば初心者でも安心して始められます。

特に国が推奨する制度には税制優遇があり、低リスクかつ長期的に運用できる設計になっています。

つみたてNISA・iDeCoなどの制度を活用

つみたてNISAは、年間の投資額が40万円まで非課税になる制度で、毎月コツコツ投資できる設計が特徴です。

iDeCoは老後資金形成を目的とした私的年金制度で、掛金が所得控除対象になるため、節税しながら資産を積み上げることが可能です。

いずれも長期的な目線が求められますが、家計が整っていればこそ無理なく続けられます。

特に「食費・生活費→余剰資金→投資」という流れを作ることが、家計改善と資産運用を同時に進める鍵です。

リスクを抑えた運用法とは?

資産運用における最大の不安は「元本割れ」ですが、リスク分散と長期積立を徹底すれば、リスクはコントロール可能です。

例えば、毎月定額で積み立てる「ドルコスト平均法」を採用することで、価格の変動リスクを平準化できます。

さらに、バランス型の投資信託を選べば、株式・債券・リートなどに自動的に分散投資されるため、初心者でも比較的安心して取り組めます。

資産運用は、正しく始めれば「守りながら増やす」ことができる選択肢なのです。

家計を見直したあとは、「お金をどう使うか」も考えてみませんか?

『ケンタロウのファミリーファイナンス』では、クレジットカード選び・株の銘柄・保険の見直し・DMM FX・証券口座の活用法など、忙しい家庭でも始めやすいマネー戦略をわかりやすく解説しています。

家計管理から一歩進んで、将来の資産形成に備えたい方は、ぜひチェックしてみてください。

レシピ:節約しながら家族が喜ぶ時短メニュー

週末まとめ買い&作り置き活用レシピ

平日の夕食づくりに追われている家庭にとって、週末のまとめ買いと作り置きは家計にも時短にも有効な方法です。

一週間分のメニューをざっくり決めておけば、買い物の回数が減り、無駄買いも防げます。

たとえば、冷凍保存できる「そぼろ」や「煮物」を週末に仕込んでおくことで、平日は温めて盛り付けるだけ。

栄養バランスを保ちつつ、食費の管理もしやすくなります。

宅配食材を使った3日分の時短メニュー例

ここでは、実際に宅配食材を活用した「家族が喜ぶ」「節約できる」「手間がかからない」メニューを3日分ご紹介します。

1日目:和風そぼろ丼セット

鶏ひき肉とにんじん、玉ねぎを甘辛く炒めたそぼろは、冷蔵庫にある野菜で手軽にアレンジ可能。

炊き立てごはんにのせて完成する時短&満足レシピです。

副菜に小松菜のおひたしを添えると、彩りも良く栄養バランスも◎。

2日目:鶏の照り焼きと温野菜プレート

味付きの鶏もも肉をフライパンで焼くだけ。

冷凍ブロッコリーやにんじんをレンジで温めて付け合わせにすれば、ワンプレートで豪華な見た目になります。

見た目のボリュームと満足感があり、外食気分も味わえる一品。

3日目:サバ味噌煮と根菜スープ

骨取り済みの冷凍サバを使えば、調理も後片付けもラクに。

味噌だれで煮込むだけで本格的な和食が完成します。

根菜スープは大根・ごぼう・にんじんを一緒に煮込むだけで、冷蔵庫の残り物整理にもなり、栄養満点。

家計を見直したあとは、「お金をどう使うか」も考えてみませんか?

『ケンタロウのファミリーファイナンス』では、クレジットカード選び・株の銘柄・保険の見直し・DMM FX・証券口座の活用法など、忙しい家庭でも始めやすいマネー戦略をわかりやすく解説しています。

家計管理から一歩進んで、将来の資産形成に備えたい方は、ぜひチェックしてみてください。

よくある質問(FAQ)

どこまで細かく家計を管理すべき?

家計管理の「細かさ」に正解はありませんが、生活を圧迫しない範囲で“数字の可視化”を続けることが重要です。

目的は節約そのものではなく、家計を整え、余剰資金を投資などに回すことにあります。

たとえば、毎月の固定費・変動費・貯蓄・運用額のバランスを大まかに把握できていれば十分です。

時間に余裕がない共働き世帯の場合、1円単位で細かく記録するよりも、家計簿アプリでの自動記録や月単位のカテゴリ別予算管理が向いています。

「続けやすさ」と「見える化」のバランスが長続きのカギです。

共働き家庭の支出分担のコツは?

共働きの場合、収入のバランスやライフスタイルに応じた柔軟な家計ルールが必要です。

最も失敗しやすいのは、「なんとなく」でお金を出し合う曖昧な方法です。

このスタイルでは、支出の偏りや不満が生じやすく、家計の全体像も見えづらくなります。

おすすめは、共有口座を作成し、毎月一定額を入金して生活費を一元化する方法です。

家賃や食費などの共通支出はそこから支払い、個人の趣味や貯蓄・運用は各自で管理するスタイルが多くの家庭にフィットします。

ルール化と定期的な話し合いで、不公平感や家計へのストレスを軽減できます。

節約ばかりで疲れてしまったら?

節約は本来、生活の質を守るための手段です。

過剰な節約はストレスを生み、長期的な家計管理の継続を妨げる原因にもなります。

もし、食費を切り詰めすぎて食卓が寂しくなったり、買い物のたびに罪悪感が生まれるようであれば、その節約は見直すタイミングです。

日々の暮らしを豊かに保ちながら支出を抑えるには、「買わない工夫」よりも「選ぶ基準の見直し」が大切です。

たとえば、外食を週1に減らし、宅配食材で手軽な料理を作るだけでも、費用と時間の両方を節約できます。

無理なく続けられる節約が、結果として余剰資金→投資→将来の安心につながります。

家計を見直したあとは、「お金をどう使うか」も考えてみませんか?

『ケンタロウのファミリーファイナンス』では、クレジットカード選び・株の銘柄・保険の見直し・DMM FX・証券口座の活用法など、忙しい家庭でも始めやすいマネー戦略をわかりやすく解説しています。

家計管理から一歩進んで、将来の資産形成に備えたい方は、ぜひチェックしてみてください。

まとめ~家計管理の第一歩は“繋がり”を意識すること~

どんぶり勘定をやめて、家計と資産を見える化しよう

本記事を通してお伝えしてきたのは、「食費・生活費・資産運用は密接に繋がっている」という視点の大切さです。

日々の支出は、未来の家計を構築するベースとなります。

まずは、何にどれくらい使っているかを知り、「余剰資金をどのように活かすか」を考えることが第一歩です。

見える化ができれば、家計の流れに余裕が生まれ、気持ちにもゆとりが出てきます。

特に「どんぶり勘定」が習慣化している家庭では、無意識の浪費が資産形成を妨げている可能性が高いです。

自動記録できる家計簿アプリや共有口座の仕組みを導入し、管理を簡略化しながら「家計の流れ」を捉える意識を持ちましょう。

節約・生活改善・資産運用は同時に進められる

家計改善、節約、資産運用。

この3つは、別々に取り組むものではなく、連動して進めることで最大の効果を発揮します。

たとえば、食費の見直しで月5,000円の余剰が生まれれば、それをつみたてNISAへ回すことができます。

10年後には大きな資産に育つ可能性もあります。

宅配食材の導入や、予算管理アプリの活用、週末の作り置きなど、生活の中に仕組みを取り入れることで、継続と成果の両方を手にすることができます。

今できることから、小さく始める。

その積み重ねが、やがて家計に安定をもたらし、未来に安心をもたらします。

家計を見直したあとは、「お金をどう使うか」も考えてみませんか?

『ケンタロウのファミリーファイナンス』では、クレジットカード選び・株の銘柄・保険の見直し・DMM FX・証券口座の活用法など、忙しい家庭でも始めやすいマネー戦略をわかりやすく解説しています。

家計管理から一歩進んで、将来の資産形成に備えたい方は、ぜひチェックしてみてください。